NUEVAS TECNOLOGÍAS APLICADAS A LAS FINANZAS

| Sitio: | INICIO |

| Curso: | INICIO |

| Libro: | NUEVAS TECNOLOGÍAS APLICADAS A LAS FINANZAS |

| Imprimido por: | |

| Día: | viernes, 10 de julio de 2026, 03:07 |

Tabla de contenidos

- 1. INTRODUCCIÓN

- 2. ENTIDADES “FINTECH” Y “BIGTECH”: OPORTUNIDADES Y RIESGOS PARA LOS USUARIOS

- 3. TECNOLOGÍA DE REGISTROS DISTRIBUIDOS

- 4. CADENA DE BLOQUES (“BLOCKCHAIN”)

- 5. MONEDAS VIRTUALES O CRIPTOMONEDAS

- 6. SERVICIOS Y CUENTAS DE PAGO

- 7. ANÁLISIS DE DATOS A GRAN ESCALA (“BIG DATA”) E INTELIGENCIA ARTIFICAL

- 8. NEGOCIACIÓN DE ALTA FRECUENCIA (“HIGH FREQUENCY TRADING”)

- 9. CONTRATOS INTELIGENTES (“SMART CONTRACTS”)

- 10. ASESORAMIENTO FINANCIERO AUTOMATIZADO (“ROBO-ADVICE”)

- 11. PLATAFORMAS DE FINANCIACIÓN COLABORATIVA

1. Introducción

Contextualización

Una primera aproximación a la digitalización de los servicios financieros nos debe llevar, necesariamente, al papel desarrollado por el sistema financiero tradicional, y por el bancario, especialmente, en las últimas décadas [1] . El sector financiero tradicional (denominación que emplearemos en este trabajo para la diferenciación con el sector conocido como “Fintech”, de más reciente aparición, al que más adelante nos referiremos) ha tenido –y sigue teniendo– un claro compromiso con las nuevas tecnologías y la transformación digital, tanto por imperativos estratégicos como por necesidad.

González-Páramo [2] , a partir de la aparición de los primeros ordenadores, identifica tres periodos de adopción de las tecnologías digitales por parte del sector financiero:

1967-1981, cuando se mecanizaron las aplicaciones internas, con la incorporación de sistemas “mainframe” en los servicios centrales y la irrupción de las tarjetas de crédito, los cajeros y los datafonos o terminales punto de venta, quedando cerrada esta fase con la llegada de los ordenadores personales a todos los niveles de la organización bancaria, y, en particular, a las redes de negocio.

1981-1992, época en la que se desarrollaron los sistemas de intercambio, como el Sistema Nacional de Compensación Electrónica y el Sistema de Interconexión Bursátil Español, y en la que se tomó conciencia de los riesgos de la interconexión electrónica de los sistemas financieros.

1992-2008, años en los que se desarrolló la “multicanalidad”, gracias al impulso imprimido por Internet y la telefonía móvil, lo que sirvió para poner en cuestión el modelo tradicional de distribución de la banca minorista y la red de oficinas.

Según González, actualmente estaríamos inmersos en el inicio de la Cuarta Revolución Industrial, caracterizada por un gran componente disruptivo e innovador, “que se está construyendo a partir de la Tercera [Revolución Industrial], la revolución que arrancó a mediados del siglo XX, y que se caracterizaría, fundamentalmente, por la fusión o combinación de tecnologías que borran los límites entre los ámbitos físico, digital y biológico” [3] .

Lo anterior hace necesario que la población cuente con un conocimiento y dominio de las herramientas digitales aceptable, motivo por el cual, el Proyecto Edufinet crea EdufiTech, un portal web de contenidos financieros específicos relacionados con las nuevas tecnologías y la transformación digital aplicada a las finanzas.

[1] Es aconsejable recordar que siendo el sistema financiero único conceptualmente reposa sobre tres pilares fundamentales, que son el mercado bancario, el de instrumentos financieros y el de seguros y fondos de pensiones, supervisados en nuestro país, respectivamente, por el Banco de España y el Banco Central Europeo –según las entidades supervisadas sean o no significativas, conforme a lo establecido en el Reglamento (UE) 1024/2013, del Consejo, de 15 de octubre de 2013, que encomienda al Banco Central Europeo tareas específicas respecto de políticas relacionadas con la supervisión prudencial de las entidades de crédito–, por la Comisión Nacional del Mercado de Valores y por la Dirección General de Seguros y Fondos de Pensiones. También merece ser destacada la creciente importancia de las Autoridades Europeas de Supervisión: la Autoridad Bancaria Europea, la Autoridad Europea de Valores y Mercados y la Autoridad Europea de Seguros y Pensiones de Jubilación.

A su vez, las empresas que intervienen como proveedoras de servicios financieros difieren de un pilar a otro. Sintetizando, en el mercado bancario el papel más relevante lo asumen las entidades de crédito (bancos, cajas de ahorros y cooperativas de crédito), en el de instrumentos financieros, las empresas de servicios de inversión (sociedades de valores, agencias de valores, sociedades gestoras de cartera y empresas de asesoramiento financiero) y las entidades gestoras y de depositaría de fondos de inversión, y en el de seguros y fondos de pensiones, las entidades aseguradoras y los mediadores de seguros (operadores banca-seguros, en lo que ahora nos interesa), y las entidades gestoras y de depositaría de fondos de pensiones.

[2] González-Páramo, J.M. (2016): “Reinventar la Banca: de la Gran Depresión a la Gran Disrupción Digital”, discurso de recepción del Académico de Número Excmo. Sr. D. José Manuel González-Páramo, Real Academia de Ciencias Morales y Políticas, Madrid, 14 de junio.

[3] González, F. (2017): “El próximo paso en finanzas: la banca exponencial”, BBVA Open Mind.

1. Introducción

1.1 Banca electrónica

¿Qué es la banca electrónica?

Por banca electrónica se entiende el proceso por el cual un cliente de una entidad financiera puede realizar transacciones financieras y gestiones bancarias sin necesidad de acudir a una sucursal de la entidad, por lo que, dentro de esta denominación, tendrían cabida las operaciones realizadas a través de teléfono o por otro tipo de medios, como pueden ser los cajeros automáticos.

No obstante, conviene señalar que los términos “banca electrónica” y “banca por Internet” o “banca online” no se refieren al mismo concepto, puesto que la banca “online” se refiere a aquel proceso por el que un cliente de una determinada entidad financiera, realiza transacciones y gestiones financieras por medios telemáticos con una conexión a Internet, ya sea a través de un ordenador, “Smartphone”, “Tablet”, etc.

¿Cuáles son las ventajas y desventajas que presenta la banca “online”?

El desarrollo en nuestro país de la banca “online” ha sido parejo en los últimos años al de las nuevas tecnologías. Sin duda, la banca “online” brinda ventajas a la clientela.

La banca “online” también brinda ventajas a las entidades, pues produce una descongestión de la red de sucursales, que se puede centrar en aspectos más comerciales y menos administrativos.

La digitalización también “plantea riesgos significativos para las entidades de crédito, al tiempo que les ofrece oportunidades para mejorar la eficiencia y generar nuevo negocio” [1] . Con todo, es difícil predecir con exactitud cómo la digitalización cambiará el negocio bancario y la estructura del mercado [2] .

Por otro lado, hay desventajas que se pueden materializar en la aparición de otros riesgos inherentes a la operativa digital que conviene tener en cuenta, como es el caso del phishing.

Por otro lado, aunque los avances que se han producido en materia de seguridad en los últimos años han sido más que notables, la propia naturaleza de Internet, que es el medio a través del cual se pueden realizar transacciones y operaciones financieras, hace que la seguridad haya de ser tenida en cuenta más que como una desventaja como un riesgo potencial de operar a través de banca “online”.

Otra de las desventajas para las entidades que prestan servicios a través de banca “online” son las reticencias de ciertas capas de población a operar a través de estos canales.

¿Qué competencias se requieren para poder hacer un uso correcto de la banca “online”?

Los ciudadanos, en general, y los nuevos usuarios de servicios financieros, en especial, deberán estar en posesión de determinadas competencias digitales básicas para poder desenvolverse en el nuevo entorno. Estas competencias básicas son las siguientes [3] :

- Conocimientos informáticos: uso de ordenador personal, “tableta”, “smartphones” –lo que presupone el acceso a los dispositivos y a infraestructuras adecuadas, con costes razonables–.

- Navegación por Internet con los anteriores dispositivos.

- Conocimiento de la terminología empleada en este entorno, en la lengua materna y en inglés, al menos, dado el carácter de lengua franca de esta última.

- Nociones sobre privacidad y protección de datos de carácter personal.

- Comercio electrónico, formalización de contratos a distancia y medios de pago en este entorno.

- Banca digital, con diferenciación entre los distintos tipos de proveedores existentes, del marco regulador y supervisor aplicable a cada uno de ellos, y de las diferencias entre los servicios prestados, a pesar de su aparente identidad, cuando corresponda.

- Derechos que asisten al consumidor en el entorno digital: información precontractual para comparar las ofertas, solicitud de información al proveedor sobre el bien o servicio, desistimiento del contrato, devolución de las mercancías o rechazo del servicio, etcétera.

- Deberes del consumidor: comportamiento leal basado en la buena fe, pago del precio del bien o servicio, etcétera.

- Presentación de quejas y reclamaciones, tanto sobre aspectos comerciales como de salvaguarda de la privacidad y de sus datos personales.

- Resolución judicial de litigios.

[1] Banco Central Europeo (2019): “Nota informativa sobre el plazo y procedimiento para completar la migración a la aplicación de la autenticación reforzada del cliente (SCA) en los pagos de comercio electrónico basados en tarjetas”, 18 de febrero.

[2] Enria, A. (2019): “A binary future? How digitalization might change banking”, Speech by Andrea Enria, Chair of the Supervisory Board of the ECB, at the Banking Seminar organized by De Nederlandsche Bank, Amsterdam, 11 March”.

[3] Domínguez Martínez, J.M. y López Jiménez, J.Mª. (2019): “Transformación digital y educación financiera: cuestiones básicas”, Working Paper 1/2019, Edufinet, EdufiAcademics.

1. Introducción

1.2 Nuevas tecnologías y oferta y demanda de servicios financieros

¿Cómo afectan las nuevas tecnologías a la oferta y demanda de productos y servicios financieros?

Las nuevas tecnologías en el ámbito financiero, entre las que tiene un lugar preeminente la digitalización de tareas y procesos y en las que también tienen una presencia destacada otras como la tecnología de registros distribuidos, la cadena de bloques (“blockchain”), las monedas virtuales, el “big data”, la inteligencia artificial, la negociación de alta frecuencia (“high frequency trading”), los contratos inteligentes (“Smart contracts”) y el asesoramiento financiero automatizado (“robo-advice”), ya están en funcionamiento en la industria financiera y cualquiera que a día de hoy contrate un producto o servicio financiero se verá expuesto –en mayor o menor medida, sea consciente o no– a alguna de las anteriores.

Estas tecnologías tienen sus efectos, tanto por el lado de la oferta como por el lado de la demanda.

En lo que respecta a la oferta, se podría citar como el efecto más claro, el incremento en la oferta de productos, que a su vez tienden a hacerse más específicos y en algunos casos a aumentar su complejidad.

El cliente, al estar permanente conectado, puede recibir ofertas de productos y servicios financieros de una manera directa o indirecta que, en algunos casos, puede llegar a contratar a través de su “Smartphone” o “Tablet”. No obstante, si esta facilidad en la contratación de productos y servicios financieros no se ve contrarrestada con la provisión de una información adecuada y precisa y unos conocimientos financieros suficientes, el riesgo en la toma de decisiones tanto para el cliente en particular como para el sistema financiero en general tenderá a aumentar.

A su vez, por el lado de la oferta, las nuevas tecnologías están propiciando un incremento de la competencia, no sólo entre los actores tradicionales, como pueden ser las entidades financieras, sino también entre otro tipo de “jugadores” como son las empresas “Fintech” de las que se ha hablado antes. Esto, obviamente, es positivo para el cliente financiero, al propiciar esta competencia una bajada de precios en los productos y servicios.

Por el lado de la demanda, es de esperar una mayor necesidad de conocimientos y competencias financieras y digitales de los clientes, al ir incrementándose paulatinamente el porcentaje de ventas realizadas por canales telemáticos.

También se producirá un giro paulatino hacia una mayor digitalización aún si cabe, a medida que los “millennials” y sobre todo las personas pertenecientes a la llamada “generación Z” vayan incorporándose al mercado.

Por último, no hay que olvidar la creciente preocupación entre la población por el cambio climático, en el que el sistema financiero tiene un papel principal como movilizador de recursos dentro de la economía. Las finanzas sostenibles se están constituyendo como la nueva forma de hacer que el sistema financiero colabore en la misión de proteger al planeta y, en ello, la digitalización puede actuar como palanca de cambio.

2. Entidades “Fintech” y “Bigtech”: Oportunidades y riesgos para los usuarios

¿Qué son las entidades “Fintech” y “Bigtech”?

Las empresas “Fintech”, que pueden ser incipientes “start-ups” pero también gigantes de la economía mundial como Google, Amazon, Facebook o Apple (conocidos agrupadamente, junto a otras compañías de similares características, como las entidades “Bigtech”), han comenzado a poner sus ojos en la prestación de los servicios procurados tradicionalmente por las entidades financieras, como los de pago o los de financiación, lo que no se ve mal entre los usuarios, especialmente por los más jóvenes.

Mientras que las “Fintech” operan primordialmente en el sector de los servicios financieros, las “Bigtech” suelen ofrecer servicios financieros como parte de un conjunto mucho más amplio de actividades; los negocios “core” de las “Bigtech” son la tecnología de la información y la consultoría, y, aunque ofrecen sus servicios en todo el planeta, sus operaciones están principalmente localizadas en Asia, el Pacífico y Norteamérica, destacando China como el lugar donde se aprecia una vocación más clara por ofrecer servicios financieros. [1]

Si miramos hacia el futuro, nos desconcierta no tanto el nuevo marco regulatorio que determinará la actuación de las entidades financieras, sino el salto de un tipo de banca que ha prevalecido con escasas variaciones durante los últimos cientos de años [2] hacia otro modelo radicalmente diferente, sustentado en el avance tecnológico y, lo que acaso sea más importante, en el deseo de la clientela de recibir servicios financieros de un modo distinto, sin tener que pasar por la sucursal bancaria, y por oferentes de servicios diversos, de origen no financiero.

En consecuencia, se puede anticipar que serán dos las tendencias de esta época: de un lado, los tradicionales oferentes de servicios financieros se adaptarán para atender a un nuevo tipo de cliente, y, de otro, las empresas “Fintech” procurarán sacar partido de los nuevos hábitos de estos usuarios, lo que podrán realizar con sus propios medios exclusivamente, o bien integrándose o aliándose con los actores financieros tradicionales. La cuestión más delicada acaso sea saber cuál será el papel de las grandes empresas tecnológicas de alcance mundial, las “Bigtech”.

¿Qué tipos de actores engloba el concepto de “Fintech”?

Según el “Libro Blanco de la Regulación ‘Fintech’ en España” [5] , desde un punto de vista subjetivo, el concepto “Fintech” englobaría tres tipos de actores que interactúan entre sí:

Nuevos operadores que desean prestar servicios regulados sujetos a la obtención de autorización previa y de ámbito limitado en cuanto a la actividad a desarrollar en el sector financiero.

Operadores ya autorizados que desarrollan actividades más amplias en el ámbito financiero, y que desean aplicar el uso de nuevas tecnologías que faciliten determinados procesos en la prestación de sus productos y servicios.

Empresas tecnológicas o “tecnólogos”, que se conciben como entidades que prestan servicios no sujetos a autorización y cuya actividad está basada exclusivamente en el soporte tecnológico a los actores regulados previamente identificados.

[1] Banco de Pagos Internacionales (2019): “Big tech in finance: opportunities and risks”, en “BIS Annual Economic Report 2019”.

[2] Veáse López Jiménez, J. Mª. (2016): “Mercaderes-banqueros en la época de Miguel de Cervantes”, eXtoikos, núm. Especial dedicado a “Cervantes y su época: el contexto socioeconómico”.

[3] Torres Casero, J.A. (2016): “¿Qué podemos entender por Shadow Banking (‘banca en la sombra’)?”, eXtoikos, núm. 18.

[4] Linde, L.M. (2017): “Discurso de apertura. I Conferencia de estabilidad Financiera/Banco de España-CEMFI”, 24 de mayo.

[5] Asociación Española de “Fintech” e InsurTech (2017): “Libro Blanco de la Regulación ‘Fintech’ en España”, febrero.

2. Entidades “Fintech” y “Bigtech”: Oportunidades y riesgos para los usuarios

2.1 Cadena de valor

¿A qué partes de la cadena de valor bancaria afecta la irrupción de las “Fintech”?

En el “Libro Blanco” (pág. 12) se admite expresamente que “la utilización de la tecnología por parte de las entidades del Sector Financiero no es un acontecimiento nuevo”, lo que, evidentemente, no impide que las entidades bancarias tradicionales se vean sometidas a presión por la aparición de estos nuevos agentes y por el cambio tecnológico, en un momento en el que el modelo de negocio tradicional se encuentra en entredicho por un escenario de tipos de interés cercanos a cero o incluso negativos, en el que se alienta a las entidades a obtener más ingresos vía pago de comisiones por la clientela”.

Gracias al desarrollo de Internet y a la capacidad de las computadoras, muchas “Fintech” ya ofrecen servicios y productos en las mismas líneas de negocio que los intermediarios financieros tradicionales. La última gran barrera regulatoria por ser desmantelada es la que consiste en recibir del público depósitos u otros fondos reembolsables y en conceder créditos por cuenta propia, actividad que queda reservada a las entidades de crédito [1] . Los ámbitos de la financiación y de la prestación de servicios de pago, por ejemplo, ya no están reservados a las entidades bancarias tradicionales.

Inicialmente, parecía, en efecto, que las “Fintech” serían una alternativa al sistema financiero tradicional, aunque esta visión se ha ido suavizando paulatinamente y se parece abrir, más bien, un ámbito de cooperación entre los diversos implicados, al margen de las decisiones que, en un futuro quizás no muy lejano, puedan adoptar las “Bigtech”, que disponen de liquidez, recursos y datos como para alterar sustancialmente el estado actual de las cosas.

Como ya se ha puesto de manifiesto, el fenómeno de las “Fintech” no alcanza tan solo a los mercados de crédito, sino a todas las infraestructuras y servicios que se pueden prestar por el sistema financiero. Según la Organización Internacional de Comisiones de Valores (IOSCO [2] , según sus siglas en inglés) el término “Fintech” da cobijo a una variedad de modelos de negocio innovadores y a tecnologías que tienen el potencial de transformar la industria de los servicios financieros.

Las tendencias de transformación del sector financiero gracias a las nuevas tecnologías serían las siguientes, según PwC [3] :

- Economía colaborativa.

- “Blockchain”.

- Robotización e inteligencia artificial.

- “Cloud computing”.

- Ciberseguridad e “Internet de las Cosas”.

- “Big Data” relacionado con los clientes.

- Uso de tecnología por los reguladores y supervisores.

- Digitalización de todos los procesos y actividades.

[1] Art.1 de la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito

[2] IOSCO (2017): “Research Report on Financial Techonologies (“Fintech”)”, February.

[3] PwC (2016): “Las 10 tendencias tecnológicas que transformarán el sector financiero”, Estrategia Financiera, núm. 340, julio/agosto.

2. Entidades “Fintech” y “Bigtech”: Oportunidades y riesgos para los usuarios

2.2 Riesgos específicos

¿Qué riesgos específicos plantean las “Fintech”?

El Banco Central Europeo, desde el Mecanismo Único de Supervisión, no deja de contemplar con cierto recelo a las “Fintech”, sobre todo por los riesgos que pueden aparejar.

Entre las prioridades supervisoras del Mecanismo Único de Supervisión del Banco Central Europeo para 2019 se incluye la “competencia de entidades no bancarias” [2] , expresión que, con cierta ambigüedad, se puede referir, por ejemplo, a la competencia procedente de la “banca en la sombra”, pero también de las “Fintech”, aunque la supervisión de las entidades de dinero electrónico y de las entidades de pago no corresponda al supervisor europeo sino a las autoridades nacionales.

En las prioridades supervisoras para 2020 [3] , no figura mención alguna a las “Fintech”, pero sí a la ciberdelincuencia y a las deficiencias tecnológicas como algunos de los principales riesgos para las entidades.

Algunos de los riesgos asociados a los nuevos modelos para la prestación de servicios financieros y a los nuevos actores “Fintech” son los siguientes [4] :

- Riesgos sistémicos e interrelaciones con el sistema financiero. Eventual propagación de perturbaciones.

- Amenazas cibernéticas.

- Contagio reputacional de las “Fintech” al sector financiero, particularmente relacionado con la privacidad, los datos de carácter personal y la financiación de actividades ilícitas.

- Impacto de los algoritmos en la concesión de crédito.

- Mayor volatilidad del sistema financiero, lo que puede afectar a las fugas de depósitos (“bank runs”).

- El rol desempeñado por las “Bigtech”.

- Dependencia de un reducido número de proveedores de información (riesgo de concentración).

- Computación en la nube.

Los avances tecnológicos aportan, ciertamente, un gran número de ventajas para los demandantes de servicios financieros (facilidades de acceso, inmediatez, ubicuidad, continuidad, rapidez, opciones de elección, abaratamiento de costes, comodidad, vinculación entre servicios no financieros y financieros…), aunque también introducen nuevos riesgos o amplifican algunos otros ya existentes (fraudes, ventas inadecuadas, fugas de datos, ciberdelitos, asunción inconsciente de riesgos y sobrecontratación de productos por los consumidores, mayor facilidad, en principio, para el blanqueo de capitales…) [5] .

[1] Banco Central Europeo (sin fecha): “Supervisión Bancaria del BCE: Prioridades supervisoras del MUS para 2017”, accesibles en el siguiente enlace: https://www.bankingsupervision.europa.eu/ecb/pub/pdf/publication_supervisory_priorities_2017.es.pdf

[2] Banco Central Europeo (2018): Prioridades supervisoras para 2019, 30 de octubre, accesibles en el siguiente enlace: www.bankingsupervision.europa.eu/banking/priorities/html/ssm.supervisory_priorities2019.es.html#toc1.

[3] Banco Central Europeo (2019): Prioridades supervisoras para 2020, 7 de octubre, accesibles en el siguiente enlace: https://www.bankingsupervision.europa.eu/banking/priorities/html/ssm.supervisory_priorities2020̴b67449d936.es.html#toc1.

[4] Hernández de Cos, P. (2019): “Regulación de las fintech”, participación del Gobernador del Banco de España en la CVII Reunión de Gobernadores de Bancos Centrales del CEMLA, 30 de abril.

[5] Domínguez Martínez, J.M. y López Jiménez, J.Mª. (2019): “Transformación digital y educación financiera: cuestiones básicas”, Working Paper 1/2019, Edufinet, EdufiAcademics.

3. Tecnología de registros distribuidos

Definición

¿Qué es la tecnología de registros distribuidos?

Un registro distribuido (o DLT por sus siglas en inglés) “es una base de datos de la que existen múltiples copias idénticas distribuidas entre varios participantes, las cuales se actualizan de manera sincronizada por consenso de las partes” [1]

Una particularidad importante de esta tecnología es que no existe una autoridad central encargada del control de la base de datos, por lo que el sistema se actualiza de común acuerdo entre las partes que participan en él, conforme a unas reglas compartidas por todos los participantes que rigen el funcionamiento del sistema.

Aparte de la descentralización del control, esta tecnología tiene unas características bien definidas, que se pueden concretar en las siguientes [2] :

- Distribución de datos. Ningún participante tiene una visión de conjunto de todas las transacciones que se han introducido en el sistema.

- Uso de criptografía.

- Automatización.

¿Cómo afecta esta tecnología al sistema financiero?

La aplicación más conocida de la tecnología de registros distribuidos al sistema financiero es, la de los criptoactivos y, más concretamente, la de las criptomonedas, aunque en los últimos años han proliferado las iniciativas relacionadas con ámbitos en los que existen procesos complejos en los que intervienen numerosos actores.

Otras áreas de aplicación de esta tecnología podrían ser los servicios de pago, la liquidación y compensación de valores, el registro de la propiedad inmobiliaria o incluso firma de contratos.

3. Tecnología de registros distribuidos

3.1 Ventajas

¿Cuáles son las ventajas de esta tecnología?

Los sistemas de registros distribuidos ofrecen las siguientes oportunidades para el sistema financiero [1] :

- Eliminación de costes de mensajería y disminución de los costes de “back-office”.

- Reducción de la complejidad de las transacciones.

- Mayor trazabilidad y transparencia.

- Inmutabilidad, es decir, una vez que la transacción se registra no se puede modificar.

- Integridad del dato y seguridad.

- Privacidad: redes públicas vs. redes abiertas.

- Mayor velocidad del proceso (y mejora de la gestión de la liquidez).

Además, pueden surgir oportunidades para las Administraciones Públicas en las siguientes materias [2] :

- Reducción del coste de las operaciones, incluido el fraude y el error en los pagos.

- Mayor transparencia en las transacciones entre las empresas y los ciudadanos.

- Mayor inclusión financiera.

- Reducción de los costes dirigidos a la protección de datos de los ciudadanos, mejora de las posibilidades para compartir datos entre entidades y posible creación de “mercados de datos”.

- Protección de infraestructuras críticas (puentes, túneles…).

- Facilitación de las relaciones entre PYMES y Administraciones Públicas.

3. Tecnología de registros distribuidos

3.2 Riesgos

¿Cuáles son los riesgos que tiene esta tecnología?

No obstante, los registros distribuidos ofrecen ventajas, pero también riesgos y limitaciones más allá de los vinculados a los propios productos en los que se están empleando [1] :

- No son suficientemente escalables.

- Su robustez y resiliencia no están suficientemente probadas (no cabe descartar la congestión del sistema por la existencia de un elevado número de transacciones en espera, lo que es un elemento más fácilmente garantizable por los sistemas centralizados).

- No han resuelto completamente el problema de la necesaria confianza de los participantes.

- No siempre son interoperables entre sí ni con las infraestructuras tradicionales.

- Su funcionamiento plantea retos de naturaleza legal (por ejemplo, en el ámbito financiero, la firmeza de las transacciones [2] ).

- Muestran debilidades de seguridad: pérdida de clave privada; “ataques del 51%”, lo que supone que el sistema no se podrá controlar mientras una sola persona no alcance, al menos, el 51% del poder de computación [3] .

- El sistema de gobernanza no siempre es adecuado.

- En algunos casos, su operativa conlleva un coste medioambiental muy elevado (según algunos cálculos, el consumo anual de energía para la validación de transacciones –proceso de minado- es equivalente al de un país como Chile).

[1] Banco de España (2018): “Tecnología de registros distribuidos (DLT): una introducción”, Boletín analítico 4/2018.

[2] Materia regulada por la Ley 41/1999, de 12 de noviembre, sobre sistemas de pagos y de liquidación de valores.

[3] Ceccheti, S. & Schoenholtz, K. (2018): “Finance and blockchains”, Vox CEPR Policy Portal, 28 August.

4. Cadena de bloques ("Blockchain")

Definición

¿Qué es la cadena de bloques?

La “blockchain” o cadena de bloques “es un tipo de base de datos en la que las transacciones individuales se procesan y almacenan en grupos o bloques, conectados unos a otros en orden cronológico para crear una cadena. La integridad y la seguridad de los datos almacenados en la cadena se garantizan mediante criptografía” [1] .

La cadena de bloques es, por tanto, un caso particular de la tecnología de registros distribuidos, lo que implica que no todos los registros distribuidos son “blockchain”.

La principal diferencia entre ambas es que la tecnología de registros distribuidos no precisa para su funcionamiento la existencia de una secuencia de bloques, como sucede en la “blockchain”.

[1] Banco de España (2018): “Tecnología de registros distribuidos (DLT): una introducción”, Boletín analítico 4/2018.

4. Cadena de bloques ("Blockchain")

4.1 Ventajas

¿Cuál es el valor estratégico de la cadena de bloques?

Según Mckinsey & Company [1] , el valor estratégico de la cadena de bloques se define por las siguientes características:

- No tiene que desintermediar necesariamente, lo que incentiva la creación de aplicaciones comerciales accesibles bajo permiso, no abiertas.

- Inicialmente, prevalecerá la reducción de costes antes que la creación de modelos de negocio transformadores.

- La primera dificultad a superar será la “paradoja de la coopetición”, con el fin de establecer estándares comunes: los competidores naturales tienen que cooperar. El valor de “Blockchain” deriva de los efectos de red y la interoperabilidad, por lo que todas las partes interesadas deben ponerse de acuerdo para alcanzar este valor.

Más allá de lo anterior, se podrían citar como posibles ventajas de la “blockchain” las siguientes:

Debido a la regulación a la que se encuentra expuesto el sistema financiero y, más concretamente, los bancos, los datos que estos manejan tienen una gran importancia para cumplir con los requisitos regulatorios. La cadena de bloques podría hacer que los datos que los bancos poseen se guardasen en una red segura a la que se podría acceder solo bajo ciertos criterios.

La cadena de bloques puede aplicarse para hacer no sólo las transferencias de dinero más rápidas, sino también las transferencias de activos.

La cadena de bloques permite un aumento de la seguridad y de la eficiencia en las transacciones del sistema financiero, lo que además de reducir los costes, se traducirá en una mayor satisfacción del cliente.

Si la cadena de bloques consigue reducir los costes en la industria financiera, esto hará que probablemente el número de empresas que operan en dicha industria se incremente, fomentando la competencia y presionando los costes para los clientes aún más a la baja, lo que podría “capturar” un mayor porcentaje de población que se encuentra excluida del sistema financiero.

[1] Mckinsey & Company (2018): “Blockchain beyond the hype: What is the strategic business value?”, Digital Mckinsey, June.

4. Cadena de bloques ("Blockchain")

4.2 Aplicaciones

¿En qué sectores influye la cadena de bloques?

Según la Comisión Europea [1] , se espera que la tecnología de cadena de bloques influya en los servicios digitales y transforme “los modelos de negocio en una amplia gama de sectores, como la asistencia sanitaria, los seguros, las finanzas, la energía, la logística, la gestión de los derechos de propiedad intelectual o la administración pública”. Para la Comisión, la cadena de bloques plantea nuevos paradigmas en relación con la desintermediación, la confianza, la seguridad y la trazabilidad, de lo que surgen nuevos desafíos que merecen una respuesta adecuada.

¿Qué aplicaciones tiene la cadena de bloques en el sistema financiero?

Los analistas y expertos del sector consideran que esta tecnología puede tener un gran impacto en diferentes áreas de trabajo en el sector financiero.

Por ejemplo, en sus políticas de cumplimiento normativo. La banca gestiona una enorme cantidad de datos bajo estrictas regulaciones y los registros distribuidos, con o sin ‘Blockchain’, pueden ser de gran ayuda para eliminar ineficiencias y ahorrar costes.

Un estudio de la consultora Accenture asegura que la banca de inversión puede reducir entre un 30% y un 50% sus costes de cumplimiento en 2025 gracias a las DLT” [2] .

Además, la cadena de bloques puede tener aplicaciones sobre los pagos, ya que al realizar una compra pagando con tarjeta, por ejemplo, hay una serie de intermediarios que actúan en la operación (entidad emisora de la tarjeta, entidad receptora de los fondos, entidad propietaria de la marca bajo la que la tarjeta ha sido emitida) que esperan obtener un pequeño porcentaje de comisión por la operación. Con sistemas de pago basados en la cadena de bloques estas comisiones podrían reducirse, al reducir la complejidad de una operación como es el pago con tarjeta.

5. Monedas virtuales o Criptomonedas

Introducción

Las monedas virtuales o criptomonedas constituyen un eslabón más (el último, por ahora) en la evolución que ha ido sufriendo el dinero a lo largo de la historia. Lo cierto es que el dinero ha existido desde hace siglos y surgió como un proceso natural de evolución regido inicialmente por un sistema caracterizado por el autoabastecimiento se pasó al intercambio de bienes, con las limitaciones que ello conllevaba. Esto preparó el terreno para la aparición del dinero, representado primero mediante monedas y posteriormente mediante billetes. En la actualidad, con la reciente aparición de las monedas virtuales parece haberse dado un paso en la historia del dinero.

5. Monedas virtuales o Criptomonedas

5.1 Dinero escritural y dinero electrónico

¿Qué es el dinero bancario o escritural?

El dinero bancario o escritural es aquel depositado en una cuenta en una entidad financiera, y que, por tanto, representa una anotación en cuenta. El dinero depositado en una cuenta, que está en forma de anotación, se convierte en dinero en efectivo una vez se solicita un reintegro de dinero de dicha cuenta.

¿Qué es el dinero electrónico?

Se entiende por “dinero electrónico” el valor monetario en el que se dan las tres características siguientes:

- Estar almacenado por medios electrónicos o magnéticos y ser representativo de un crédito sobre el emisor.

- Ser emitido al recibo de fondos con el propósito de efectuar operaciones de pago.

- Ser aceptado por una persona física o jurídica distinta al emisor del dinero electrónico.

5. Monedas virtuales o Criptomonedas

5.2 Monedas virtuales

¿Qué son las monedas virtuales?

En el momento actual la importancia del dinero en efectivo parece decrecer, siendo sustituido, gracias al desarrollo de la tecnología y a la consolidación de los modernos sistemas financieros, por dinero bancario o escritural, el cual es apto para ser movilizado en múltiples formas (a través de tarjetas, adeudos domiciliados, transferencias…), eficientes y con bajo coste. También es esta la época en la que ha emergido el llamado “dinero electrónico”. El dinero escriturario y el electrónico presuponen la necesidad de la existencia de infraestructuras centralizadas donde una entidad de confianza liquida y compensa los pagos.

El siguiente paso en esta evolución ha sido la aparición de las monedas virtuales. El Banco Central Europeo las define como “una representación digital de valor, no emitida por un banco central, entidad de crédito o entidad de dinero electrónico, la cual, en algunas circunstancias, puede ser utilizada como una alternativa al dinero”.

Las monedas virtuales pueden seguir un esquema centralizado, como ocurre con las de algunos juegos “on line” del tipo de “Second life”. Sin embargo, lo habitual es que las monedas virtuales operen siguiendo un patrón descentralizado de organización y funcionamiento. Los sistemas descentralizados se basan en “blockchain” para el registro de las transacciones.

Uno de los problemas para los usuarios de monedas virtuales es su elevada volatilidad, pues su valor puede oscilar al alza y a la baja acusadamente, lo que desvirtúa su uso como medio de pago y las aproxima a los activos que sirven para invertir en ellos.

¿Qué diferencias hay entre el dinero electrónico y las monedas virtuales?

La principal diferencia entre el dinero electrónico y las monedas virtuales radica en que, en el primero, los fondos que se entregan a la entidad de dinero electrónico para su emisión tienen su origen en billetes o monedas emitidos por un banco central (euros, dólares, libras, etcétera), por lo que el dinero electrónico se denomina en una divisa específica. En cambio, aunque la moneda virtual puede traer origen de “dinero de banco central”, en ningún caso se va a denominar tomando como referencia una divisa.

Además, el dinero electrónico siempre se podrá convertir, en último término, en billetes o monedas, sin que esta conversión quede garantizada en el ámbito de las monedas virtuales, lo que añade riesgo a su empleo por parte de los usuarios.

¿Cuáles son las mejoras que proporcionan las monedas virtuales?

Según el Parlamento Europeo [1] , del uso de las monedas virtuales y de la tecnología de registros distribuidos se pueden desprender mejoras para el bienestar de los ciudadanos y el desarrollo económico, como la reducción del coste de las operaciones y del funcionamiento de los sistemas de pago, la mejora del acceso a la financiación y la contribución a la inclusión financiera, el fomento del comercio electrónico, etcétera.

¿Qué riesgos conllevan las monedas virtuales?

Según el Parlamento Europeo [2] , pueden surgir riesgos en el ámbito de la protección de los consumidores por los siguientes factores:

- Aparición de desafíos no previstos por los diseñadores del “software”.

- Volatilidad de las monedas virtuales.

- Posible aparición de burbujas especulativas y la ausencia de regulación y supervisión.

- Inseguridad jurídica.

- Excesivo consumo energético necesario para la “emisión” y la “circulación” de monedas virtuales.

- Falta de documentación técnica y transparente de fácil acceso sobre el funcionamiento de las monedas virtuales.

- Posible impacto en la política monetaria.

Específicamente, el Parlamento Europeo ha señalado el riesgo vinculado con determinadas actividades delictivas y con el blanqueo de capitales (“operaciones en el mercado negro, blanqueo de dinero, financiación del terrorismo, fraude y evasión fiscal y otras actividades delictivas basadas en la ‘pseudonimia’ y la ‘combinación de servicios’”).

5. Monedas virtuales o Criptomonedas

5.3 Criptoactivos

¿Qué son los criptoactivos?

El Banco de España [1] define a los criptoactivos como “una categoría de activos virtuales de naturaleza privada que se apoyan, principalmente, en el uso combinado de técnicas criptográficas y de la tecnología de los registros distribuidos DLT (Distributed Ledger Technology). Se trata de un concepto amplio bajo el que se pueden diferenciar dos grandes familias: aquellas iniciativas que han sido concebidas para ser empleadas en operaciones de pago y los denominados tokens (vales) digitales. Los primeros son generalmente conocidos como ‘criptomonedas’ (aunque en realidad no reúnen las características asociadas al dinero), mientras que los segundos son una representación digital de valor que suelen emitirse con el fin de obtener financiación y confieren a su poseedor el derecho a recibir una remuneración económica o en especie, o bien a ejercer ciertos derechos”.

¿Qué tipos de tokens existen?

Los usos y características de los tokens varían, siendo la clasificación más habitual la que diferencia entre dos tipos o categorías:

Generalmente otorgan participación en los futuros ingresos o el aumento del valor de la entidad emisora o de un negocio.

Dan derecho a acceder a un servicio o recibir un producto, sin perjuicio de lo cual con ocasión de la oferta se suele hacer mención a expectativas de revalorización y de liquidez o a la posibilidad de negociarlos en mercados específicos.

¿Qué son las ICOs (Initial Coin Offerings)?

El Banco de España y la Comisión Nacional del Mercado de Valores [2] han advertido conjunta y expresamente sobre las conocidas como “ofertas iniciales de criptomonedas” (ICOs): “La expresión ICO puede hacer referencia tanto a la emisión propiamente dicha de criptomonedas como a la emisión de derechos de diversa naturaleza generalmente denominados ‘tokens’ (‘vales’ podría ser la traducción al español). Estos activos se ponen a la venta a cambio de ‘criptomonedas’ como bitcoins o ethers o de divisa oficial (por ejemplo, euros)”.

Los supervisores advierten de que “hasta la fecha, ninguna emisión de ‘criptomoneda’ ni ninguna ICO ha sido registrada, autorizada o verificada por ningún organismo supervisor en España. Esto implica que no existen ‘criptomonedas’ ni ‘tokens’ emitidos en ICOs cuya adquisición o tenencia en España pueda beneficiarse de ninguna de las garantías o protecciones previstas en la normativa relativa a productos bancarios o de inversión”, y de que “quien decida comprar este tipo de activos digitales o invertir en productos relacionados con ellos considere todos los riesgos asociados y valore si tiene la información suficiente para entender lo que se le está ofreciendo. En este tipo de inversiones existe un alto riesgo de pérdida o fraude”.

6. Servicios y cuentas de pago

Introducción

Los instrumentos y medios de pago directamente asociados a las cuentas bancarias carecen de una disposición normativa que los regule de forma sistemática. En la práctica, la determinación de los respectivos derechos y obligaciones de las entidades proveedoras de servicios de pago y de sus clientes se ha establecido en el clausulado de los contratos suscritos por las partes, con las limitaciones propias de las normas de ordenación bancaria y las reguladoras de las condiciones generales de la contratación y de protección de consumidores, en su caso.

La situación comenzó a cambiar con la aprobación de la Directiva 2007/64/CE, del Parlamento Europeo y del Consejo, de 13 de noviembre de 2007, sobre servicios de pago en el mercado interior. Esta Directiva, transpuesta en España por medio de la Ley 16/2009, de 13 de noviembre, de Servicios de Pago, elevó a rango legal numerosas cláusulas empleadas habitualmente en la práctica bancaria (las ya desaparecidas fechas-valor, por ejemplo) o que respondían a meras recomendaciones sectoriales (como, por ejemplo, la célebre franquicia de 150 euros por operaciones con tarjeta no autorizadas por el titular, rebajada actualmente, por disposición normativa, a 50 euros), uniformando las reglas de actuación de las entidades y las expectativas de los consumidores y empresas.

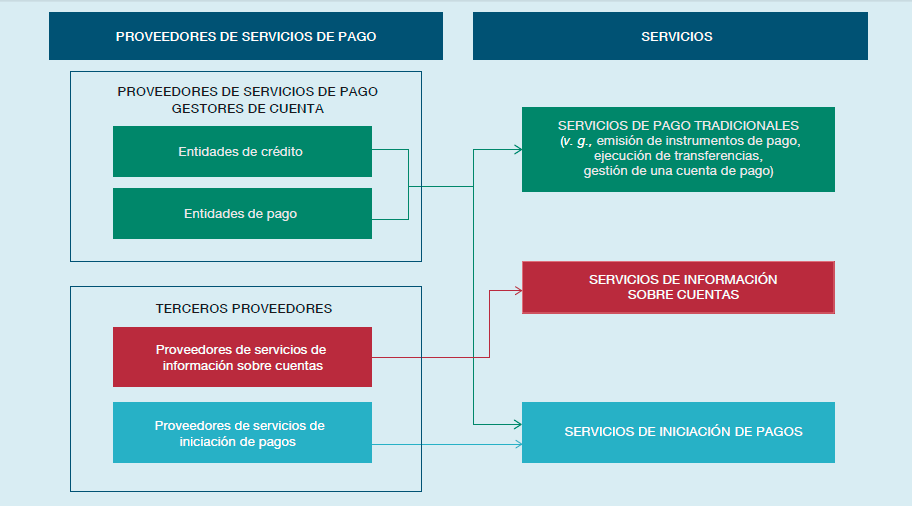

Sin embargo, el carácter dinámico de los servicios de pago y la entrada en el mercado de nuevos proveedores originaron la necesidad de revisar el marco jurídico establecido. La nueva norma de referencia es la Directiva (UE) 2015/2366, del Parlamento Europeo y del Consejo, de 25 de noviembre, transpuesta por el Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera, que se aplica a las siguientes operaciones:

- Los servicios que permiten el ingreso y la retirada de efectivo en una cuenta de pago y todas las operaciones necesarias para la gestión de una cuenta de pago.

- La ejecución de operaciones de pago, incluida la transferencia de fondos, a través de una cuenta de pago -o una línea de crédito- en el proveedor de servicios de pago del usuario u otro proveedor de servicios de pago por medio de adeudos domiciliados, tarjetas y transferencias.

- La emisión de instrumentos de pago o la adquisición de operaciones de pago.

- El envío de dinero.

- Los servicios de iniciación de pagos.

- Los servicios de información sobre cuentas.

¿Qué es el servicio de iniciación de pagos y el servicio de información sobre cuentas?

El servicio de iniciación de pagos permite iniciar una orden de pago, a petición del usuario del servicio de pago, respecto de una cuenta de pago abierta con otro proveedor de servicios de pago.

El servicio de información sobre cuentas, por su parte, es un servicio en línea cuya finalidad consiste en facilitar información agregada sobre una o varias cuentas de pago de las que es titular el usuario del servicio de pago bien en otro proveedor de servicios de pago, bien en varios proveedores de servicios de pago.

Estos dos servicios, basados en buena medida en profundos desarrollos tecnológicos y en una nueva forma de relación entre las entidades y los clientes, que confiere a estos últimos un mayor dominio sobre su información asociada a los pagos, se pueden ofrecer por las entidades bancarias tradicionales, pero también por dos nuevos proveedores como son el “proveedor de servicios de pago gestor de cuenta” y el “proveedor de servicios de iniciación de pagos”, que suelen adoptar la forma de entidad de pago.

6. Servicios y cuentas de pago

6.1 Proveedores

¿Qué particularidades tienen los “proveedores de servicios de pago gestor de cuenta” y los “proveedores de servicios de iniciación de pagos”?

Como se ha puesto de manifiesto en la anterior pregunta, ambas suelen adoptar la forma de entidades de pago y prestan sus servicios de pago con un marco regulatorio y supervisor menos exigente y más flexible que el aplicable a las entidades de crédito, tienen prohibida legalmente la captación de depósitos [1] , actividad que queda reservada a las entidades de crédito tradicionales [2] . Las entidades de pago tampoco podrán emitir dinero electrónico.

Fuente: European Payments Council y Banco de España (tomado de la Memoria de Reclamaciones del Banco de España [3] ).

6. Servicios y cuentas de pago

6.2 Autenticación reforzada y NFC

¿Qué es la autenticación reforzada en las operaciones de pago?

La autenticación reforzada se define legalmente [1] como la “basada en la utilización de dos o más elementos categorizados como conocimiento (algo que solo conoce el usuario), posesión (algo que solo posee el usuario) e inherencia (algo que es el usuario), que son independientes –es decir, que la vulneración de uno no compromete la fiabilidad de los demás–, y concebida de manera que se proteja la confidencialidad de los datos de identificación”.

El correcto funcionamiento de este sistema minimizará las operaciones autorizadas por error y, sobre todo, las fraudulentas, facilitando la atribución de responsabilidad, cuando corresponda, bien al proveedor de servicios de pago –del ordenante o del beneficiario–, bien al propio usuario o al comercio que le ofrece bienes y servicios cuyo pago se realiza con alguno de estos medios electrónicos.

¿Qué es la NFC (Near Field Communication)?

La NFC es una tecnología de comunicación inalámbrica, de corto alcance y alta frecuencia que permite el intercambio de datos entre dispositivos situados a corta distancia.

El funcionamiento de la NFC se realiza con una comunicación entre dos antenas que están colocadas dentro de sus respectivos campos cercanos (Tarjeta y TPV o Móvil y TPV).

[1] Art. 3 del Real Decreto-ley 19/2018.

6. Servicios y cuentas de pago

6.3 Móvil y otros medios de pago

¿Cómo se instrumentan los pagos a través del teléfono móvil?

El desarrollo del comercio electrónico y los riesgos que el consumidor percibe derivados del uso de la tarjeta de crédito en Internet han propiciado la aparición de iniciativas encaminadas a generalizar el uso del teléfono móvil como herramienta de pago.

Este método, como medio de identificación y pago, ofrece alta portabilidad, seguridad, penetración, conectividad y personalización. Además, no es necesario dar el número de teléfono, ya que existe la posibilidad de identificarse con un código de barras adherido al terminal. También permite realizar micropagos (menos de 20 euros) y llegar a nuevos usuarios, como los jóvenes, más habituados al teléfono móvil que a otros medios de pago.

El pago a través de teléfono móvil puede efectuarse mediante prepago, por medio de una tarjeta de crédito o cuenta corriente, o bien a través de la factura de teléfono.

También se han desarrollado aplicaciones que permiten el pago de pequeñas cantidades sin necesidad de disponer del número de cuenta del beneficiario, tan solo con el número de móvil [1] .

¿Qué otros medios de pago electrónicos de relevancia existen?

Paypal permite enviar pagos de forma segura a otra persona o empresa que disponga de una dirección de correo electrónico, utilizando para ello su tarjeta de crédito o cuenta bancaria, ya que está basado en un sistema de cuentas de correo electrónico, en el que el usuario se registra previamente.

El éxito de este servicio se debe a que es totalmente gratuito para sus usuarios, fácil y cómodo, permite el anonimato en las transacciones y es un sistema de pago por Internet que aporta seguridad al usuario. De hecho, Paypal ha impulsado las garantías de seguridad, a sabiendas de que una de las mayores barreras para el uso de la red en temas de pagos es el fraude cometido con el uso de tarjetas. Así pues, por ejemplo, Paypal se hace responsable de los costes ocasionados por el fraude con las tarjetas.

[1] A este respecto, se puede mencionar el servicio “efectivo sin tarjeta” que permite enviar dinero a una persona a través del móvil para que esta pueda disponer de él en un cajero sin necesidad de tarjeta.

7. Análisis de datos a gran escala ("Big Data") e inteligencia artificial

Introducción

¿Qué es el “Big data”?

Es un fenómeno que no se basa en una única tecnología, sino que es el resultado de una gran cantidad de innovaciones en varias áreas; todas estas innovaciones tienen en común que utilizan volumen, la variedad y la velocidad de los datos para obtener un beneficio económico de las mismas [1] .

Los datos se han convertido en la materia prima de la economía digital, y, en cierto sentido, los datos equivalen a poder; pero disponer de una gran masa de datos sirve de poco sin la habilidad de analizarla de una forma que arroje significado, que es el punto, añade, en el que la inteligencia artificial entra en juego: el aprendizaje automático (“machine learning”) ofrece una gama de nuevas herramientas para analizar grandes cantidades de datos no estructurados.

¿Qué es el “machine learning”?

El “machine learning” “consiste en conseguir que un ordenador extraiga conclusiones a partir del análisis estadístico de los datos que se introducen, mediante un proceso que va mejorando de modo automático conforme se incorpora más evidencia al algoritmo” [2] .

[1] Autoridades Europeas de Supervisión (2016): “Discussion Paper on the Use of Big Data by Financial Institutions”, JC/2016/86, 19 de diciembre.

[2] Fernández, A. (2019): “Inteligencia artificial en los servicios financieros”, Boletín Económico 2/2019, Artículos Analíticos, Banco de España, 29 de marzo.

7. Análisis de datos a gran escala ("Big Data") e inteligencia artificial

7.1 Beneficios y riesgos

¿Qué beneficios y riesgos plantea el “big data” aplicado a las finanzas?

Las Autoridades Europeas de Supervisión han emitido un informe sobre “Big Data”, por el que, en lo más sustancial, estiman que sus potenciales efectos beneficiosos son numerosos.

Sin dejar de advertir, por otra parte, una serie de cuestiones a tener en cuenta:

Cualquier acercamiento conceptual a esta realidad en rápida evolución debe ser flexible para adaptarse a los ajustes inevitables que se tendrán que acometer

Los datos recogidos, que sirven para alimentar el proceso, deben ser exactos, pues, de lo contrario, se podrían adoptar decisiones erróneas basadas en información inadecuada o en relaciones espurias que se desprendan de ella.

Otro aspecto a considerar es el impacto del “Big Data” en la segmentación de los clientes y en el precio que estos deben pagar por los servicios financieros.

Aunque dichos riesgos están todavía lejos de materializarse, y, en todo caso, será clave que los consumidores entiendan y controlen el uso de sus datos por terceros.

¿Qué beneficios y riesgos plantea la inteligencia artificial aplicada a las finanzas?

La inteligencia artificial, en general, y en el ámbito de los servicios financieros en particular, puede ofrecer, indudablemente, beneficios, pero también generar riesgos, como que los resultados ofrecidos por las herramientas incorporen sesgos, y que sea complicado comprender “el razonamiento” seguido por los algoritmos para llegar a una determinada conclusión, por lo que una “opción relativamente extendida y que ofrece en la mayoría de los casos un razonable equilibrio entre beneficios y riesgos es utilizar las herramientas de inteligencia artificial de manera complementaria (no sustitutiva) a las técnicas tradicionales [1] .

[1] Fernández, A. (2019): “Inteligencia artifical en los servicios financieros”, Boletín Económico 2/2019, Artículos Analíticos, Banco de España, 29 de marzo.

8. Negociación de alta frecuencia ("High frequency trading")

Introducción

Los mercados de valores y derivados acaso sean la parte más esotérica y compleja de un sistema financiero que ha devenido global y en el que con la misma facilidad podemos abrir una cuenta corriente en la sucursal bancaria de la esquina más próxima que invertir, desde nuestro propio hogar, gracias a la banca electrónica o móvil, en acciones de una pujante compañía cotizada española, luxemburguesa o china.

Una vez que la orden de compra o venta de un determinado valor ha sido cursada por el cliente, en general, a través de una empresa de servicios de inversión debidamente habilitada, se procura casar la misma con otra de venta o compra, respectivamente, que responda a las características de aquella (de mercado, por lo mejor, limitada, todo o nada, ejecutar o anular, volumen mínimo…).

¿Por qué el plazo de ejecución de una orden de compra o venta de valores es importante?

Tradicionalmente, se ha considerado que lo de menos es cuánto tarda en ejecutarse, dentro de lo razonable, una orden de compra y venta de valores, pues lo relevante, más que el tiempo de ejecución, es el período que el inversor desea mantener el valor en cartera.

No obstante, de un tiempo a esta parte, los plazos de tenencia de la participación empresarial, han ido menguando con el paso del tiempo, hasta el punto de que cada vez es más habitual que se desarrolle una operatoria intradía, es decir, en la que se toman posiciones y se deshacen dentro de una misma jornada o sesión bursátil.

En este caso, la velocidad de ejecución para comprar y vender acciones, para entrar y salir del mercado casi en tiempo real, es clave, pues el horizonte de la inversión es mínimo y, precisamente, lo que se persigue es obtener el máximo partido de las oscilaciones, por exiguas que puedan ser, de la cotización de las acciones de una determinada sociedad.

Las innovaciones tecnológicas –y las infraestructuras físicas que les dan soporte, que han de estar construidas en línea recta y sin obstáculos para que los impulsos electrónicos o las ondas se transmitan más rápido– han permitido que un segundo sea, literalmente, una eternidad. Un milisegundo (la milésima parte de un segundo) permite a las compañías que disponen de los medios más avanzados obtener ventajas fabulosas.

8. Negociación de alta frecuencia ("High frequency trading")

8.1 Definición

¿Qué es el “High Frequency Trading” (HFT)?

La Directiva MiFID 2 [1] lo describe de la siguiente manera: “un tipo específico de negociación algorítmica es el constituido por la negociación algorítmica de alta frecuencia, en la que un sistema de negociación analiza a gran velocidad datos o señales del mercado y emite o actualiza, en respuesta a dicho análisis, un gran número de órdenes en un período de tiempo muy corto. En particular, la negociación algorítmica de alta frecuencia puede contener elementos como la iniciación, generación, enrutamiento y ejecución de órdenes que son determinados por el sistema, sin intervención humana para cada negociación u orden, un plazo breve para establecer y liquidar posiciones, un elevado volumen de negocio diario por cartera, una elevada ratio de órdenes de negociación intradía y jornadas de negociación que finalizan con posiciones netas neutras o poco significativas.

La negociación algorítmica de alta frecuencia se caracteriza, entre otras cosas, por elevadas tasas de mensajes intradía que pueden ser órdenes, cotizaciones o anulaciones. A la hora de determinar qué se entiende por una tasa elevada de mensajes intradía conviene tener en cuenta la identidad del cliente que se encuentra en última instancia detrás de la actividad global del mercado durante ese período y la concentración o fragmentación relativa de la actividad”.

Se trata de una técnica de inversión, en suma, que no atiende ni a la solidez de las empresas ni al desarrollo real de la economía, sino a la pequeña ganancia del inversor elevada a la enésima potencia, y que consiste en la realización de una gran cantidad de operaciones bursátiles en un periodo de tiempo muy corto en base a algoritmos matemáticos, por lo que, aunque el margen de beneficio de cada una de estas operaciones pueda ser pequeño, los beneficios totales son potencialmente altos, millonarios incluso, dado el volumen de órdenes ejecutadas.

[1] Considerando 61 de la Directiva 2014/65/UE (MiFID 2).

8. Negociación de alta frecuencia ("High frequency trading")

8.2 Riesgos e impacto

¿Qué tipos de riesgos tiene la “negociación de alta frecuencia”?

Se suelen asociar a la “negociación de alta frecuencia” cuatro tipos de riesgo [1] :

Un pequeño error cometido por una compañía que emplee algoritmos para contratar puede provocar una reacción en cascada respecto a otras compañías, con impacto, en último término, en los mercados financieros. Las cámaras de compensación y las entidades de contrapartida central pueden resultar, asimismo, afectadas

Las entidades que operan intradía bajo esta modalidad pueden hacerlo de forma escasamente transparente y con una falta de controles del riesgo robustos. Aunque las entidades suelen disponer de un marco para controlar los diversos riesgos a los que se enfrentan, a través del establecimiento de ciertos procesos y canales de reporte, la brevedad de las exposiciones –no superior a un día– puede dificultar la efectividad de estos mecanismos. Las propias características de la “negociación de alta frecuencia” (errores técnicos, condiciones de mercado excepcionales o no previstas, fallos en algoritmos) pueden ser causa, con facilidad, de que las exposiciones sean significativamente mayores que las previstas, sin la debida supervisión del personal responsable de la gestión del riesgo.

Los controles internos pueden no ser adecuados en relación con la complejidad y la velocidad del mercado. Los errores de funcionamiento en las entidades financieras, como en cualquier otra actividad humana, están debidamente previstos, y, dentro de lo posible, controlados. Sin embargo, el impacto de la contratación algorítmica puede tener un efecto amplificador, en la medida en que no solo es posible que la entidad tome posiciones de esta forma, sino también sus propios clientes.

Las pérdidas se pueden acumular y expandir rápidamente.

¿Cuál es el impacto de la “negociación de alta frecuencia” en los mercados?

Hay autores que afirman que la “negociación de alta frecuencia” tiene un impacto positivo en el funcionamiento de los mercados. Por ejemplo, la evidencia empírica sugiere que la “negociación de alta frecuencia” hace que las cotizaciones sean más eficientes, es decir, reflejen mejor los fundamentales económicos, y provean de mayor liquidez a los mercados [2] . Según el Considerando 62 de la Directiva MiFID 2, “en general, las tecnologías de negociación han proporcionado al mercado y sus participantes grandes ventajas, tales como una mayor participación en los mercados, una mayor liquidez, unas horquillas de precios menores, una menor volatilidad a corto plazo y nuevos medios para obtener una mejor ejecución de las órdenes de los clientes”.

9. Contratos inteligentes ("Smart contracts")

Definición

¿Qué son los contratos inteligentes?

Son contratos que se basan en un código o protocolo informático que facilita la verificación y la ejecución del acuerdo subyacente de forma automatizada, sin necesidad de intermediarios. Un ejemplo ilustrativo sería el pago de un cupón de una emisión de deuda, de manera que el comprador se garantiza que, llegado el vencimiento previamente establecido, el contrato se autoejecutará transfiriendo al comprador el importe correspondiente, calculado de acuerdo con las condiciones prefijadas [1] .

Sin embargo, los “Smart Contracts” todavía se encuentran “en su infancia”, lejos de su desarrollo generalizado. En un futuro, estos contratos se podrían usar en los siguientes sectores productivos [2] : alimentación, servicios financieros, energía, farmacéutico, sanidad, aeroespacial, aviación, telecomunicaciones, tecnología y comunicaciones, transporte, servicios públicos, agricultura y petróleo y gas.

A continuación se muestran algunos ejemplos concretos de aplicación práctica de estos contratos inteligentes:

- Contratos de préstamo garantizados: Tan pronto se constata un impago o una serie de impagos, se ejecuta la garantía.

- Contrato de préstamo para adquirir un vehículo: Se dejan de pagar las cuotas y el coche queda bloqueado para su uso (citado en El País [3] , 2018, pág. 21).

- Incumplimiento de obligaciones esenciales del contrato: En cuanto se produce el incumplimiento, el contrato queda resuelto.

- Contratos de arrendamiento: Actualización de la renta a la vista de la evolución del IPC de forma automática; impago e inicio automático de actuaciones para el desahucio.

- Herencias: Acaecido el fallecimiento del testador, se produce de forma automática la asignación de bienes entre sus herederos y legatarios.

- Renta variable: Tan pronto como el emisor aprueba sus cuentas anuales y la aplicación del resultado se efectúa el pago del dividendo a los accionistas.

- Propiedad intelectual: El contrato inteligente calcula y reparte los pagos de derechos de autor según lo acordado y el número de ejemplares vendidos.

[1] Banco de España (2018): “Tecnología de registros distribuidos (DLT): una introducción”, Boletín Económico 4/2018, artículos analíticos, 16 de octubre.

[2] UK Government Chief Scientific Adviser (2016): “Distributed Ledger Technology: beyond block chain”, Government Office for Science.

[3] El País (2018): “’Smart contracts’ o los contratos del futuro”, Negocios, 30 de diciembre.

9. Contratos inteligentes ("Smart contracts")

9.1 Tipos

¿Qué tipos de contratos inteligentes hay?

Por un lado, nos podemos encontrar ante contratos inteligentes puros, que se formalizan sin presencia física de las partes contratantes [1] y se codifican informáticamente para su ejecución automática y autónoma de ocurrir determinados eventos.

O bien, los contratos inteligentes tradicionales, que se formalizan del modo tradicional (firma manuscrita, contrato privado o ante notario) pero que, posteriormente, se trasladan a lenguaje informático para facilitar su ejecución, en todo o en parte.

En los contratos inteligentes puros, siendo aplicable la regulación propia de los contratos a distancia, estos acuerdos quedarían sujetos al derecho de desistimiento del consumidor, ejercitable en 14 días naturales (artículos 68-79 del Real Decreto Legislativo 1/2007, de 16 de noviembre, por el que se aprueba el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias), lo que puede ser un obstáculo insuperable para este tipo de contratación (como hemos mostrado previamente, otras normas sectoriales, como, por ejemplo, la Ley 22/2007, de 11 de julio, también reconocen este derecho del usuario).

[1] Obviamente, en el caso de contratación a distancia y empleo de firma digital, tendrán que aplicarse las prescripciones básicas contenidas en la Ley 34/2002, de 11 de julio, de servicios de la sociedad de la información y de comercio electrónico, y en la Ley 59/2003, de 19 de diciembre, de firma electrónica.

9. Contratos inteligentes ("Smart contracts")

9.2 Características, beneficios, desventajas y riesgos

¿Cuáles son las características de los contratos inteligentes?

Algunas características de este tipo de contratos son las siguientes [1] :

- Son autónomos, sin necesitar de un tercero para ejecutarse automáticamente.

- Son seguros, siempre que la identificación de las partes sea la adecuada.

- No requieren de un organismo regulador que verifique las transacciones.

- Las transacciones son públicas, aunque no necesariamente lo sea la identidad de las partes.

- Las operaciones son irreversibles en inmutables.

- Los contratos se pueden ejecutar con gran velocidad.

- Se pueden ejecutar sin necesidad de que terceras personas los interpreten o validen.

- Nos encontramos ante un “robot” que ejecuta lo estipulado por las partes implicadas en el contrato.

- Los dispositivos “Smart” como coches, relojes, ordenadores, televisiones, etcétera, se pueden vincular a este tipo de contratos gracias a su conexión a Internet.

- Estos contratos están especialmente indicados para Internet y para empresas que operan en diferentes jurisdicciones combinadas en sus negocios.

¿Qué diferencia hay entre un contrato tradicional y uno inteligente?

La principal diferencia entre un contrato tradicional y uno inteligente es que “los contratos inteligentes fomentan un nuevo tipo de relación comercial basada en la confianza en las nuevas tecnologías; al heredar las propiedades de Blockchain, los contratos inteligentes ofrecen inmutabilidad y almacenamiento distribuido, que es lo que más los distingue de los acuerdos tradicionales. La inmutabilidad y el almacenamiento distribuido permiten que los contratos inteligentes se conviertan en un medio creíble para realizar acuerdos comerciales y realizar transacciones. Las tecnologías Blockchain y Smart Contract están impactando a las empresas y sentando las bases para el futuro de los negocios” [2] .

Entre los beneficios de estos contratos inteligentes se pueden citar la reducción de los costes asociados al cumplimiento y a la ejecución de los contratos, y su idoneidad respecto a los contratos de bajo valor cuya formalización es muy reiterada.

Algunas desventajas de los contratos inteligentes son [3] :

- La falta de escalabilidad o implantación.

- La necesidad de acreditar los datos, para lo cual se están desarrollando servicios de datos confiables (“oráculos”).

- Error humano en la fase de programación.

- La difícil modificación de las condiciones, que son inmutables en principio, para lo que se está trabajando en el desarrollo de un sistema de “Blockchain editable”.

- El código que forma el “Smart Contract” puede resultar visible para las partes que estén en la red, comprometiendo la privacidad.

- Ausencia de regulación y, por tanto, inseguridad jurídica.

- Costos de implementación (codificador y estructura de la empresa).

10. Asesoramiento financiero automatizado ("Robo-Advice")

Introducción y definición

¿Podría una máquina emitir recomendaciones de contratación, en sentido amplio y no regulatorio, de productos financieros? Por supuesto que sí: pensemos, por ejemplo, en los sistemas de “scoring” (una clásica forma de “Big Data”) que ya “nos seleccionan” para concedernos créditos de forma razonablemente segura para el prestamista, a la vista de nuestro patrimonio de los ingresos periódicos y del historial de otras operaciones de préstamo. En caso de error de la máquina, las consecuencias no las sufriría tanto el cliente como el acreedor, que podría ver cómo una operación aparentemente segura se convierte en un fallido irreversible, o, cómo, a resultas de la acumulación de errores individuales, se genera un riesgo sistémico.

¿Qué es el asesoramiento financiero automatizado?

El asesoramiento financiero automatizado es un proceso mediante el cual, el asesorado recibe servicios de asesoramiento de manera digital, normalmente a través de un algoritmo que recibe una serie de datos financieros concretos sobre el asesorado para poder emitir recomendaciones específicas sobre las cuestiones que el asesorado requiera.

El elemento característico y común en todas las iniciativas de asesoramiento financiero automatizado es la presencia de un algoritmo que subyace sobre lo que el cliente ve (que puede ser una página web, una aplicación para teléfonos móviles, etc.) y que es el encargado de automatizar todo el proceso, aportando una inmediatez que no se puede lograr a través del asesoramiento financiero tradicional.

¿Qué diferencia existe entre el asesoramiento financiero automatizado y el tradicional?

Las diferencias se pueden resumir en tres:

Como se ha puesto de manifiesto en la pregunta anterior, en el centro del asesoramiento financiero automatizado están los algoritmos, mientras que en el asesoramiento financiero tradicional esta labor es llevada a cabo por una persona o un equipo de personas, que evalúan la situación del cliente.

Como consecuencia de lo anterior los canales a través de los cuales se da este asesoramiento, necesariamente han de ser distintos, siendo estrictamente digitales en el caso del asesoramiento automatizado y pudiendo ser a través de canales digitales, pero también tradicionales (p. ej., reuniones presenciales, asistencia a eventos de asesoramiento, etc.) en el asesoramiento tradicional.

El uso de algoritmos en el asesoramiento financiero automatizado hace posible que este reduzca su coste notablemente, puesto que la principal parte del coste está en el desarrollo y programación de los algoritmos, que posteriormente solo precisan ser mantenidos y actualizados. Por el contrario, en el asesoramiento financiero tradicional el coste es sensiblemente superior al del automatizado, al intervenir en algunas o todas las partes del proceso personas que llevan a cabo el asesoramiento.

10. Asesoramiento financiero automatizado ("Robo-Advice")

10.1 Ventajas y riesgos

¿Qué ventajas y riesgos presenta el asesoramiento financiero automatizado?

El asesoramiento financiero automatizado tiene una serie de ventajas que lo hacen un servicio que puede llegar a ser atractivo para determinados tipos de públicos. No obstante, no está exento de riesgos.

A continuación, se ofrece un sucinto repaso por las ventajas e inconvenientes de este servicio, algunas de las cuales son comunes con el asesoramiento financiero tradicional.

Como ventajas cabe destacar las siguientes:

- Coste reducido.

- Ayuda en la toma de decisiones financieras a personas que no cuentan con los conocimientos financieros adecuados.

- Comodidad. Se puede acceder a este tipo de servicio desde casa a cualquier hora.

- Mejora de la construcción de la cartera de inversión y profundización en el grado de diversificación.

- Acceso a productos y activos financieros a los que el cliente puede que no hubiese llegado a acceder de no ser por este servicio.

- Limitación de la incidencia de determinados sesgos psicológicos en el proceso de toma de decisiones.

Los riesgos potenciales de este servicio son los siguientes:

- Concentración del proceso de toma de decisiones en este tipo de servicio.

- Recomendaciones de inversión estándares para colectivos y no enfocadas para cada persona en particular.

- La configuración del algoritmo en sí puede constituir un riesgo en situaciones de mercado extremas.

11. Plataformas de financiación colaborativa

Plataformas colaborativas

¿Qué son las plataformas colaborativas?

Las plataformas colaborativas siempre han estado ahí aunque con un alcance informal y discreto. En opinión del Comité Económico y Social Europeo [1] , la economía colaborativa, que ha despegado en el año 2000 gracias a Internet y a las redes sociales, no es una práctica recíproca de intercambio sino más bien «un ‘comportamiento prosocial no recíproco’ o, más exactamente ‘el acto y el proceso de recibir o tomar alguna cosa de otros para nuestro uso’».

Curiosamente, los clientes de estas nuevas compañías no tienen la sensación de serlo, sino que consideran que las plataformas son unos aliados, que están siempre de su parte y que les permiten la plena satisfacción de sus necesidades. Ni siquiera los empleados responden al típico perfil, sino que se relacionan con su empleador de una forma mucho más dinámica y amable, más allá de lo que establece la legislación laboral. Las relaciones de las empresas tecnológicas con sus clientes y con sus empleados, y también con sus accionistas, influyen en la propia concepción con la que estas se administran y en su gobernanza.

¿Qué sectores tienen una mayor preponderancia en las plataformas colaborativas?

Las plataformas colaborativas se han desarrollado especialmente en cinco sectores clave, que son el del alojamiento (alquiler a corto plazo), el transporte de personas, los servicios para la vivienda, los servicios profesionales y técnicos y la financiación.

[1] Comité Económico y Social Europeo (2016): Dictamen exploratorio sobre “La economía colaborativa y la autorregulación”, Diario Oficial de la Unión Europea de 19 de agosto de 2016.

11. Plataformas de financiación colaborativa

11.1 Crowdfunding

¿Qué es el “crowdfunding”?

El “crowdfunding” es un proceso que permite a un emprendedor captar fondos de una gran multitud de inversores que hacen pequeñas aportaciones al proyecto. Con esto, el emprendedor tiene una vía más a través de la que obtener fondos, más allá de las tradicionales, que son la aportación de fondos por los socios, la financiación bancaria y la financiación extrabancaria, procedente de firmas especializadas en este tipo de inversiones.

Los inversores que participan en el “crowdfunding” pueden obtener a cambio una “recompensa”, normalmente en forma de productos de la empresa o en forma de acciones de la misma.